Obvezna dajatev se plača pri izvajalcu plačilnega prometa z referenco in na račun določen v odločbi, sklepu ali drugem aktu, ki ga izda davčni organ. Če je obvezna dajatev izračunana v obračunu davka, se obvezna dajatev plača z referenco in na račun določen v seznamu računov in referenc za plačilo obveznih dajatev.

Z referenco in računom določenim pri plačilu se opredeli namen plačila, ki vpliva na vrstni red zapiranja terjatev v davčnem knjigovodstvu. Pri plačevanju dajatev FURS-u se uporabi ena od naslednjih možnih referenc:

- referenca na izbrano dajatev,

- referenca na več vrst dajatev (splošna referenca),

- referenca na izvršilni naslov.

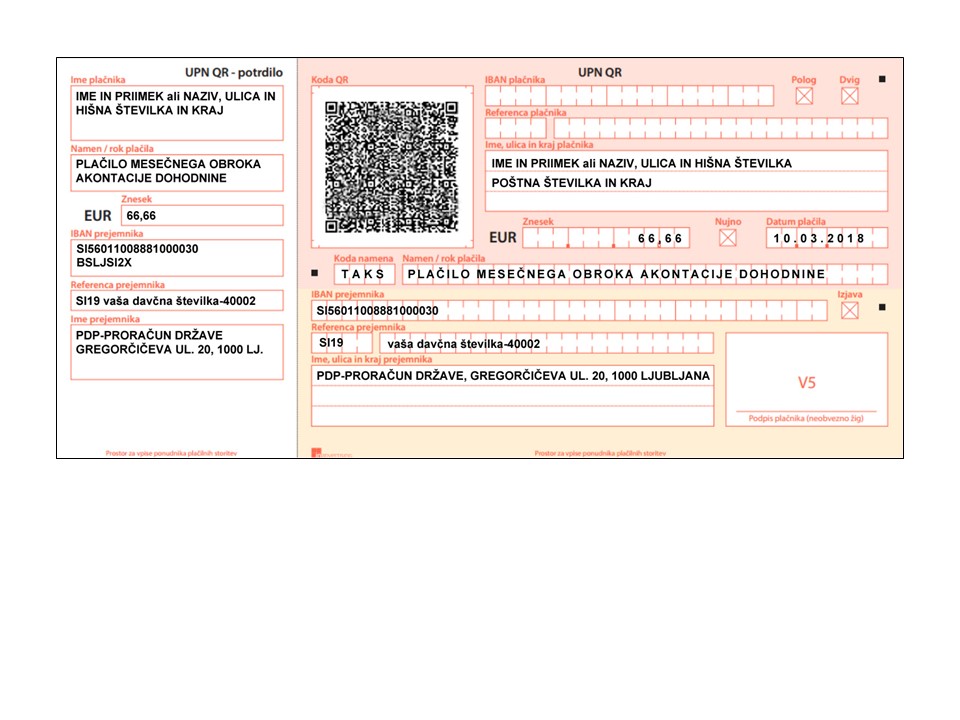

Plačilo z referenco na izbrano dajatev

Pri prostovoljnem plačilu davkov, prispevkov in drugih obveznih dajatev se z referenco na plačilnem nalogu določi vrsta dajatve, ki se plačuje. Če se plačuje točno določena davčna obveznost, je potrebno za vsako vrsto davka izpolniti samostojen plačilni nalog z referenco na izbrano dajatev v obliki SI19 DŠ-XXXXX, ki je določena v seznamu računov in referenc za plačilo obveznih dajatev.

Primer izpolnjenega plačilnega naloga

Primer izpolnjenega UPN obrazca: za poravnavo izbrane dajatve

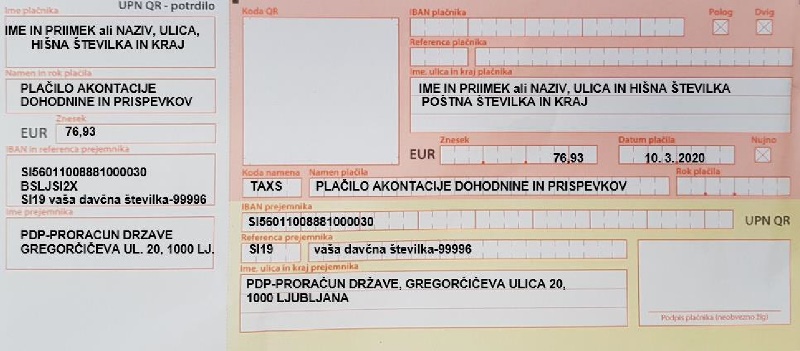

Plačilo z referenco na več vrst dajatev (splošna referenca)

Lahko se izbere način plačila s katerim se poravna več vrst dajatev, ki pripadajo isti javnofinančni blagajni oziroma istemu IBAN računu in sicer tako, da se določi t.i. splošna referenca kot izhaja iz spodnje tabele.

PDP – proračun države | SI56 01100-8881000030 | referenca SI19 DŠ-99996 |

PDP – ZPIZ | SI56 01100-8882000003 | referenca SI19 DŠ-99996 |

PDP – ZZZS | SI56 01100-8883000073 | referenca SI19 DŠ-99996 |

212 PDP – občine | SI56 01EZR-888OBČ00kk | referenca SI19 DŠ-99996 |

Primer izpolnjenega plačilnega naloga

Primer izpolnjenega UPN obrazca: za poravnavo več vrst dajatev na enem plačilnem nalogu, ki pripadajo isti javnofinančni blagajni oziroma istemu IBAN računu

Plačilo z referenco na izvršilni naslov

Plačilo z referenco na izvršilni naslov določeno v izreku odločbe, sklepa ali drugega akta (npr. SI21 DŠ-P2; pri čemer DŠ pomeni davčno številko zavezanca in P2 šifro), ki ga izda davčni organ.

Ali ste vedeli?

Registrirani uporabniki eDavkov si lahko na eKarticiO pripravijo plačilni nalog s QR kodo za izvedbo plačila davčnega dolga, skupaj z zamudnimi obrestmi.

{kind=link}

{kind=link}

Pomni

Uporabljena referenca pri plačilu vpliva na vrstni red zapiranja terjatev s plačili v davčnem knjigovodstvu.

Plačilo z referenco na izbrano dajatev (npr. SI19 DŠ-45004; pri čemer DŠ pomeni davčno številko zavezanca in šifra dajatve 45004 za prispevke za zdravstveno varstvo) zapre zapadle in nezapadle terjatve za izbrano vrsto dajatve.

Zapiranje s plačilom s splošno referenco (SI19 DŠ-99996; oznaka 99996 določa, da se plačilo uporabi za vse dajatve na podračunu) pa se izvede šele, ko terjatve dospejo v plačilo in sicer znotraj prehodnega davčnega podračuna na katerega je prispelo. Pri uporabi splošne reference se prednostno zapirajo terjatve, ki so prej dospele v plačilo.

Plačilo z referenco na izvršilni naslov (npr. SI21 DŠ-P2; pri čemer DŠ pomeni davčno številko zavezanca in P2 šifro, ki je določena v izreku odločbe, sklepa ali drugem aktu) zapre terjatve navedene na izdani listini (izvršilnem naslovu).

Plačilo dajatev iz tujine

Pri plačilu davčnih obveznosti iz tujine se plačnika in vrsto davčne obveznosti, ki se plačuje, določi na podlagi podatka določenega z nestrukturirano referenco. Za pravilno obdelavo plačila zavezanca iz tujine se nestrukturirana referenca določi s predpono SI, modelom in referenco, ki je določena za plačilo obveznosti, brez presledkov (primer: SI19DŠ-45004 oz. SI21DŠ-številka navedena v izreku izdanega akta).

Spletno plačilo iz eDavkov

S spletnim plačilom iz eDavkov se lahko za več izbranih obveznosti izvede plačilo v enem znesku. Spletno plačilo je omogočeno za naslednje načine plačila: kartično plačilo, rešitve mobilne telefonije in spletna banka.

Plačilo obveznih dajatev z e-računom

FURS izdaja e-račun za plačilo obveznih dajatev določenih z obračuni davka, ki so objavljeni na seznamu vrst obračunov davka na podlagi katerih se izda e-račun. Z e-računom se plača več dajatev, ki pripadajo različnim javnofinančnim blagajnam in zapadejo v plačilo istočasno, z enim plačilnim nalogom. E-račun je poslan v spletno banko zavezanca.

Ali ste vedeli?

Pravilno izpolnjen plačilni nalog je pogoj za pravilno evidentiranje prejetega plačila v knjigovodsko evidenco. V primeru pomote pri vpisovanju se lahko plačilo knjiži na napačnega zavezanca ali zapira napačno odprto postavko.

V primeru odprte terjatve in obveznosti, lahko predlagate pobot. V primeru preveč ali napačno plačane dajatve lahko predlagate vračilo ali preknjižbo.

Stanje na svoji knjigovodski kartici lahko spremljate in pregledujete z vpogledom v eKartico, eKarticoC in eKarticoO prek eDavkov.

Pomni

Davčne obveznosti lahko brez stroškov plačilnega prometa poravnate s plačilnimi karticami ali mobilnimi denarnicami na negotovinskih plačilnih mestih UJPlačam.